세금 폭탄만 피할 수 있다면 수익률은 제로(0)여도 괜찮아요."(50대 임대사업자)

올해 '한국판 버핏세'가 도입되면서 거액 자산가들의 재테크 전선에 지각변동이 일어나고 있다. 이른바 한국판 버핏세는 부자 증세의 일환으로 새로 시행되는 소득세 누진 제도를 말한다. 종합소득 과세표준에 3억원 초과 구간이 신설되어 세금 부담이 최대 41.8%(주민세 포함)까지 무거워졌다. 금융 상품 수익률이 높아서 큰돈을 벌어들여도 세금으로 떼이게 되니, 차라리 수익은 신통치 않아도 세금을 적게 내는 절세형 상품에 눈 돌리기 시작한 것이다. 이자가 4%인 비과세 상품에 투자하면 수익 4%를 고스란히 챙길 수 있지만, 과세 상품에 투자해서 최고 세율로 세금을 내고 나면 2%대 수익밖에 얻을 수 없다. 박기연 미래에셋증권 세무사는 "최고 세율이 38.5%에서 41.8%로 높아진 것은 수치상으론 피부에 와 닿을 만큼 큰 건 아니지만, 앞으로 정부가 세금 정책을 어떻게 끌고갈 것인지 의지를 보여준 것이라고 판단해 긴장한 자산가가 적지 않다"고 말했다. 복지 정책 확대로 앞으로 국고(國庫)에 여유가 없어질 정부가 절세 상품을 점차 없애나갈 것이라며 가입을 서두르는 자산가도 늘고 있다.

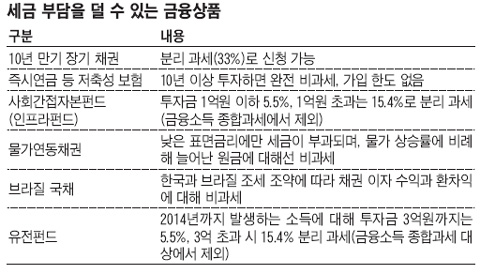

◇만기 10년짜리 보험에 가입

부동산 임대 업자인 김모(60)씨는 최근 상가 건물을 판 돈 20억원 중 10억원을 연 4%대 즉시연금보험에 넣었다. 즉시연금보험이란, 목돈을 넣고 바로 다음 달부터 일정 기간 연금 형태로 돌려받는 상품으로, 노후 준비가 덜 되어 있는 베이비붐 세대가 주로 가입한다. 그런데 최근엔 김씨처럼 이미 상당한 재산이 있어서 매달 연금을 받을 필요가 없는 큰손들까지 즉시연금에 뭉칫돈을 넣고 있다. 삼성생명은 즉시연금 연평균 판매액이 지난해 570억원으로, 전년 대비 62% 급증했다. 류한성 삼성생명 선임은 "즉시연금보험은 10년 이상 투자하면 수익에 대해 소득세를 전혀 물지 않는다"면서 "완전 비과세 상품이면서 가입 한도가 없어 부자들에게 인기가 높다"고 말했다.

◇절세 효과 노리며 장기채에 투자

인프라펀드나 선박펀드, 유전펀드 등의 배당소득은 금융소득 종합과세 적용 대상이 되지 않고 분리 과세되기 때문에 거액 자산가들의 시선을 끌고 있다. 인프라펀드는 주식 투자금 1억원 이하가 5.5%, 1억원 초과분은 15.4%로 분리 과세된다. 조재영 우리투자증권 부장은 "인프라펀드는 1억원까지 가입해야 절세 혜택이 크다보니, 최근 한 고객은 투자금 5억원을 가족 명의로 1억원씩 쪼개 가입하기도 했다"고 말했다. 물가연동국채도 부자들이 주목하는 절세 상품이다. 물가연동국채는 10년 만기로 발행되는 장기채로, 물가 상승률에 비례해 원금이 불어나는 구조를 갖고 있다. 그런데 물가채는 특이하게도 표면금리(연 1.5~2.75%)에 대해서는 세금을 내야 하지만, 물가 상승으로 원금이 늘어난 부분에 대해서는 세금을 내지 않는다. 김상문 삼성증권 과장은 "10년 이상 장기채는 분리 과세를 선택할 수 있어 거액 자산가가 절세 효과를 노리고 투자하는 경우가 많다"고 말했다. 물론 물가 상승이 예상만큼 이뤄지지 않으면 기대 수익이 낮아질 수 있다.

'◎ 경제기타 > 경제메모' 카테고리의 다른 글

| 딱 5%만 먹자…'지옥' 갔다온 부자들 변했다 (0) | 2012.02.23 |

|---|---|

| [스크랩] 즉시연금에 부자들 뭉칫돈이 몰리는 이유 (0) | 2012.02.12 |

| 서울 1층 상가 투자에 최소 5.5억원 필요 (0) | 2012.01.25 |

| 강남부자 투자방법 (0) | 2012.01.24 |

| 내 집있는 부자전세 (0) | 2012.01.24 |